2021年6月12-13日,计量经济学理论与应用2021武汉系列讲座在文澴楼智慧教室召开。本次系列讲座由统计与数学学院主办,数学与数量经济学系承办,旨在邀请世界和国内一流计量经济学家报告其原创性科研成果,同时也邀请部分博士生和硕士生对他们的学习和科研成果进行汇报。

本次系列讲座包括主题报告、特邀报告、博士论坛和硕士园地四个板块。我们特邀三位国际资深计量经济学家做主题报告,他们分别是来自澳大利亚莫纳什大学的高集体教授、英国剑桥大学的Oliver Linton教授和美国波士顿学院的肖志杰教授;16位特邀报告者分别来自澳大利亚莫纳什大学、国立大学和昆士兰大学,英国约克大学、剑桥大学和埃克塞特大学,以及国内的北京大学、南开大学、西安交通大学、中国科学技术大学、湖南大学、厦门大学、华中科技大学等著名高校;博士生和硕士为北京大学、莫纳什大学和我校优秀研究生。

6月12日上午,中南财经政法大学统计与数学学院院长张虎教授代表学院出席系列讲座并致辞,张虎院长欢迎各位专家学者在线报告和莅临中南财经政法大学,并向他们介绍了统计与数学学院以及学院在计量经济学领域所完成的成果,最后预祝讲座成功举办。

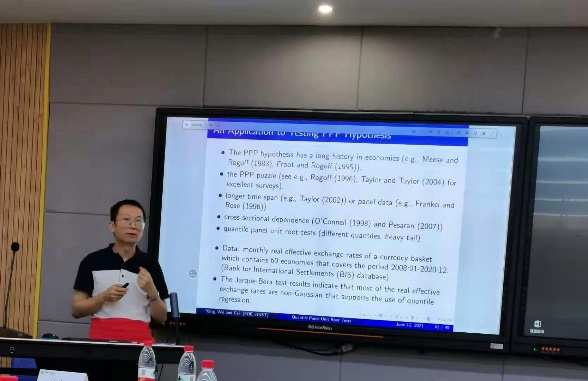

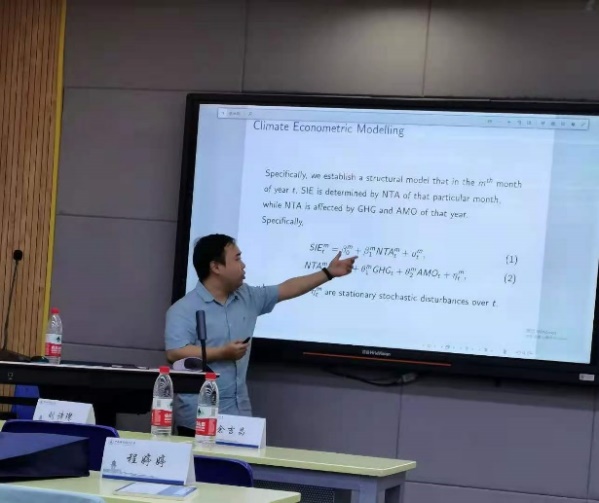

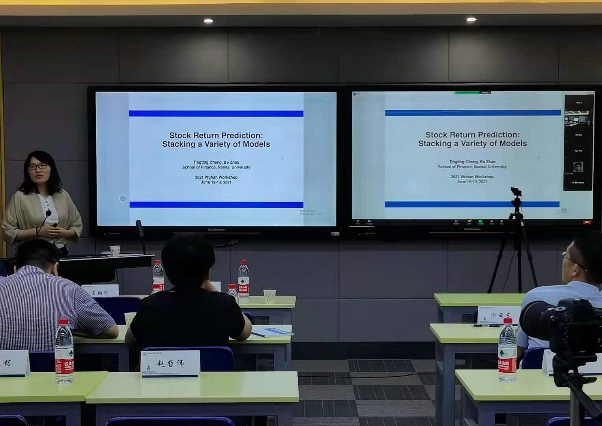

本次系列讲座包括线上报告和线下报告,报告人就计量经济学理论和应用方面最新研究成果进行了深入交流。其中,计量经济学理论内容包括计量经济学时间序列中非平稳时间序列的检验,分位数回归,面板数据模型;高维统计中的中心极限定理和变量选择问题;计量经济学应用内容包括计量经济学方法在北极海冰面积预测、医疗保健指南的影响测度、非参数配对交易等。

12日上午,莫纳什大学高集体教授做题为《A Simple Nonparametric Test for Stationarity》的主旨报告,报告由统计与数学学院院长助理李占风教授主持。

6月12日下午,剑桥大学Oliver Linton教授做题为《A Dynamic Semiparametric Characteristic-based Model for Optimal Portfolio Selection》的主旨报告,统计与数学学院董朝华教授主持了报告会。

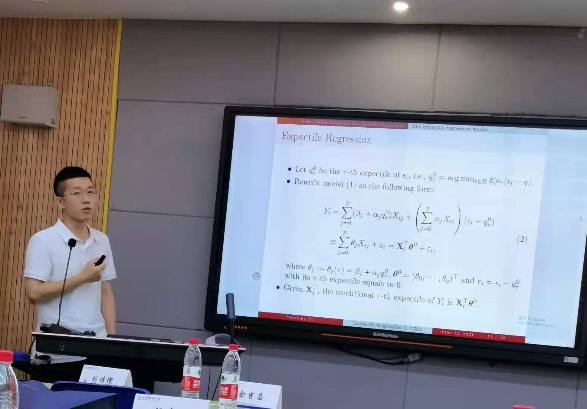

6月13日上午,波士顿学院肖志杰教授做题为《Panel Quantile Regression with an Application to Corporate》的主旨报告,统计与数学学院葛翔宇教授主持报告。

特邀报告包括澳大利亚莫纳什大学的彭彬、澳大利亚国立大学的杨艳荣和澳大利亚昆士兰大学的杜凯,英国约克大学的李德柜和陈佳、剑桥大学的周炜伦和埃克塞特大学的张晓慧,以及北京大学的涂云东、南开大学的刘斐和程婷婷、西安交通大学的张飞鹏、中国科学技术大学的张博、湖南大学的余得水、厦门大学的陈力、华中科技大学的蔡必卿等,他们也都带来了精彩的学术报告。

会场掠影:

博士论坛报告由我校博士生张佳铭、金莹和彭真,莫纳什大学博士生毛羽丰和北京大学博士生林颖倩、汪思韦、马辰辰和谢昕伶带来他们各自的研究成果。

论坛最后高集体教授做总结发言,他认为本次系列讲座取得圆满成功,尤其是研究生们的表现,无论是博士还是硕士都很好的展示了自己的演讲内容,希望这样的讲座继续举办,增强计量经济学理论与应用的教学与学术交流。